家を購入するという決断は、多くの人にとって人生の大きな決断の一つです。

ただ、夢を現実に変える過程は、想像以上に複雑であり、多くの準備と計画が必要とされます。

初めて家を買う方、家の購入を考えている方が直面するであろう疑問や不安を解消するために、本記事では家を買う前にやるべきことを8つに分けて解説していきます。

家を買う前にやるべきこと8つ

1.どんな暮らしがしたいかを考える

家を購入する前に、まずは自分や家族がどんな暮らしをしたいのかを具体的にイメージすることが重要です。

庭で子どもたちが遊ぶ姿を想像したり、趣味の部屋を持ちたい、または開放感あふれるリビングでのんびりと過ごしたいなど、生活シーンを思い描いてみましょう。

このプロセスは、家選びの基準を作るうえで非常に重要で、暮らしの質を決定づけるポイントになります。

2.予算を決める

家を買う際には、予算の設定が非常に重要です。

購入可能な住宅の種類や立地、土地の大きさなどは、すべて予算によって左右されます。

まずは自分の収入や貯蓄、そして将来の収入見込みを考慮して、無理なく支払い続けられる予算を設定しましょう。

住宅ローンを利用する場合は、返済計画も慎重に立てる必要があります。

3.必要な費用を把握する

家を購入する際には、単に物件価格だけでなく、様々な費用がかかります。

費用には、仲介手数料や登記費用、固定資産税などが含まれます。

また、住宅ローンを組む場合には、諸費用がかかります。

諸費用には、物件の種類によって差があり、中古物件の場合は購入価格の6~10%、新築物件では3~7%が一般的な相場とされています。

諸費用として事務手数料や保証料、各種保険の加入などの費用が発生します。

こうした費用には、事務手数料、保証料、そして様々な保険への加入費用などが含まれます。

これらの費用を事前に把握しておくことで、購入計画を立てやすくなります。

予期せぬ出費に慌てないためにも、必要な費用をしっかりとリストアップしましょう。

4.資金計画を立てる

家を買うためには、計画的な資金計画が重要です。

まずは、自己資金や頭金の額を明確にし、どれだけの住宅ローンを組む必要があるのかを検討しましょう。

住宅ローンの返済額は、毎月の収入に対して無理のない範囲で設定することが重要です。

返済負担率や借入期間を考え、将来のライフステージの変化にも柔軟に対応できる計画を立てることが大切です。

また、資金計画には予備費も含め、万が一に備えた準備も忘れずに行いましょう。

5.住宅の種類を決める

予算と暮らしのイメージが定まったら、次に住宅の種類を選ぶ必要があります。

一戸建てやマンション、新築か中古か、または注文住宅か建売住宅かなど、多くの選択肢があります。

住宅の種類には、それぞれのメリット・デメリットがありますので、ライフスタイルや将来設計を考慮しながら、適切な住宅を選びましょう。

6.不動産会社や建築会社を探す

家を購入、特に注文住宅を建てる場合には、信頼できる不動産会社や建築会社が必要不可欠です。

まずは、インターネットや知人からの紹介、住宅展示場訪問など様々な方法で情報収集を行いましょう。

重要なのは、要望をしっかりと理解し、形にしてくれる会社を選ぶことです。

過去の実績や口コミ、建築した家のアフターフォロー体制も確認すると良いでしょう。

また、複数の会社と相談することで、自分たちにとって適切なパートナーを見つけることができます。

7.土地を探す(注文住宅の場合)

注文住宅を建てる場合、土地選びも重要なポイントになります。

まず考えるべきは、生活圏内での立地条件です。

通勤・通学の便、日常の買い物の利便性、周囲の環境など、暮らしやすさを左右する要素をしっかりとチェックしましょう。

また、土地の形状や日照条件、地盤の状態なども将来の住まいの快適さに直結します。

不動産会社や土地情報サイトを活用するし、希望に合った土地情報を確認できます。

それでも、良い土地情報が見つからない場合は、不動産会社やハウスメーカー、工務店に相談するのも良いでしょう。

土地選びは、慎重に行い、積極的に情報を収集することが重要です。

8.物件探し、または設計プランの検討を開始する

次は物件探しや設計プランの検討を開始します。

希望するエリアや条件を明確にし、効率的に物件を探しましょう。

注文住宅の場合は、理想の間取りやデザインを実現するための設計プランを、専門家と相談しながら具体化していきます。

じっくりと時間をかけ、理想の家づくりを目指しましょう。

9.内見&物件決定

建売住宅の場合は、不動産会社の店舗やインターネット検索などで物件情報を集め、内見したい物件を選びます。

条件の良い物件はすぐに売れてしまうため、リサーチから内見までを含めて1〜2ヶ月ほどの期間で決定できるとスムーズです。

条件に合う物件を絞り込めたら、いよいよ実際に内見して物件を決めていきます。

1日に見て回れる内見数は多くて3件なので、1日1〜2件を目安に、無理のない範囲で内見スケジュールを組みましょう。

10.住宅ローン審査

家の購入は大きな金額になるため、金融機関で住宅ローンを申し込み、月々で支払いしていくのが一般的です。住宅ローンで借りられる金額は、金融機関のホームページなどで簡単にシミュレーションできます。

金融機関の種類としては、次の選択肢が挙げられます。

| ・大手都市銀行 ・地方銀行 ・インターネット銀行 |

それぞれ特徴がありますが、普段から給与振り込み先や支払いに利用している銀行には、取引実績があるため、審査が通りやすくなると言われています。

希望する物件に購入の申し込みをしたら、住宅ローンの審査を行いましょう。

住宅ローンは、本審査の前に「事前審査」に通る必要があります。事前審査は数日程度で結果が出ることが大半ですが、状況によっては数週間かかる場合もあるため、物件購入の申し込みをしたら早めに準備を進めていきましょう。

11.売買契約

売買契約とは、売主が有する「所有権」を買主に移転して、買主がその代金を支払う契約です。

しかし、売買契約の前に、売主に購入申し込みをして、家を買いたいという意思表示をする必要があります。

具体的には「購入申込書」と呼ばれる書類を記入して売主に提出します。

すぐに契約を行わないのは、他にも同じ家を購入したいと立候補している人がいる可能性があるため、まずは売主に家を購入したいことを伝えなければならないからです。

購入申込書は、住宅ローン審査結果待ちで、買う意思があると売主に伝える役割を持っています。

売主買主双方で合意ができたら、売買契約を結びます。

売買契約時には、次の書類が必要です。

| ・実印 ・印鑑登録証明書 ・本人確認書類 |

12.引き渡し

手続きに不備がなければ、いよいよ物件の引き渡しです。

建売住宅で新築の場合は、引き渡し前に問題なく施工されているか確認ができる「内覧会」が行われます。希望の設備が含まれているかを入念に確認し、追加工事費用の発生を防ぎましょう。

注文住宅の場合は、工事中の段階から立ち会い見学が可能で、重要な工程においては、その都度確認が求められるケースもあります。気になる点があれば、現場監督と連携をとりながら工事を進めていきましょう。

13.税金

引き渡し完了後は、住宅ローン控除を受けるために税金の手続きを行いましょう。

住宅ローン控除を受けるためには、家を購入した翌年に確定申告をする必要があります。

確定申告の期間は例年2月16日〜3月15日までの1ヶ月が原則です。開始日・終了日が土日祝日の場合は、翌月曜日が開始日・終了日になります。

住宅ローンは自動的に控除されるわけではないため、住宅購入後は期間内の確定申告を忘れずに行いましょう。

また、家を購入した後に所有者負担としてかかる費用があります。次の項目も踏まえて資金計画を行いましょう。

家を購入した後にかかる費用

| ・不動産取得税 ・固定資産税 ・火災保険料 ・メンテナンス費用 |

物件種別ごとの流れの違い

家を買う際、主に注文住宅、新築一戸建て、中古一戸建ての選択肢があり、それぞれ購入の流れに違いがあります。

物件種別ごとの流れ

| 物件種別 | 注文住宅 | 新築一戸建て(建売住宅) | 中古一戸建て(建売住宅) |

| 購入の流れ |

・ハウスメーカーを探す ・土地を探す ・購入申し込み ・住宅ローン仮審査 ・工事請負契約 ・住宅ローン本契約 ・着工 ・竣工 ・内覧会 ・引き渡し | ・モデルルームの見学 ・購入申し込み ・住宅ローン仮審査 ・売買契約 ・住宅ローン本契約 ・内覧会 ・引き渡し | ・物件見学 ・購入申し込み ・住宅ローン仮審査 ・売買 |

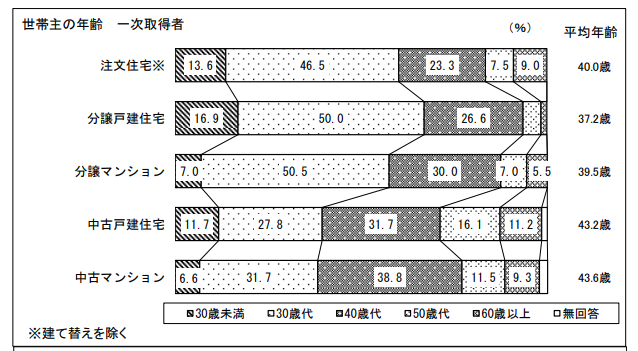

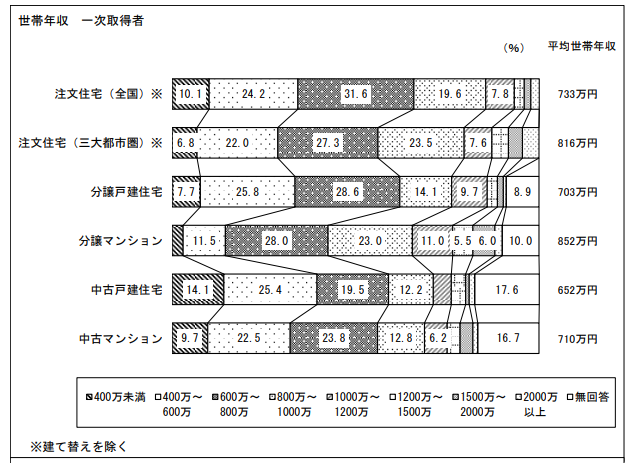

データで見る家購入の平均世帯年収や平均年齢

国土交通省の「令和3年度住宅市場動向調査」では、平均世帯年収や平均年齢を見てみましょう。

一次取得の世帯主の年齢・平均世帯年収を表にまとめました。

| 住宅タイプ | 世帯主の年齢 | 平均世帯年収 |

|---|---|---|

| 注文住宅 | 40.0歳 | 733万円 |

| 分譲戸建住宅 | 37.2歳 | 703万円 |

| 分譲マンション | 39.5歳 | 852万円 |

| 中古戸建住宅 | 43.2歳 | 652万円 |

| 中古マンション | 43.6歳 | 710万円 |

世帯主の平均年齢を見ると30歳代と40歳代が多くの割合を占めており、30歳未満、50歳以上になる数値が低くなっていることがわかります。

次に、注文住宅(全国)の世帯年収は400~600万円、600~800万円の割合が大きく、次に800~1000万円の割合が大きいことがわかります。

ロゴスホームの家づくりは?

ロゴスホームの家づくりは、「北海道品質。北海道価格。」のコンセプトを掲げ、高性能の住まいを適正価格で提供します。

北海道十勝地方、「陸別」の過酷な自然環境を基に考え抜かれた「十勝型住宅」は、暖房費を抑えながらも快適な室温を実現。

高品質でありながら、価格は「北海道で働く誰もが手の届く価格設定に」というこだわりがあります。

家づくりについては、ロゴスホームまでお気軽にご相談ください。

ロゴスホーム:お客様の声を見る

まとめ

家を購入する際には、以下の点を念頭に置くことが大切です。

- どんな暮らしがしたいかを明確にする:自分や家族の理想の生活スタイルを思い描き、それに合った住宅を選びましょう。

- 予算を現実的に設定する:自分の収入や貯蓄、将来の計画を踏まえ、無理なく支払える予算を決めてください。

- 家の購入に必要な費用を計算する:物件価格だけでなく、諸経費や維持費も考慮に入れましょう。

- 資金計画を立てる:住宅ローンの返済計画を含め、長期的な視点で資金計画を立ててください。

- 住宅の種類を選択する:一戸建て、マンション、中古か新築など、ライフスタイルに合わせて適切なタイプを選びます。

- 信頼できる不動産会社や建築会社を探す:家づくりのパートナー選びは非常に重要です。納得のいくサービスを提供してくれる会社を見つけましょう。

- 適切な土地を見つける(注文住宅の場合):家を建てる場所は生活の質に大きく影響します。条件に合った土地選びを心がけてください。

- 物件探しや設計プランの検討を慎重に行う:理想とする家を実現するためには、じっくりと時間をかけて検討することが必要です。

これらのステップを踏むことで、理想の家を手に入れるための道筋がはっきりと見えてくるはずです。

不安や疑問がある場合は、不動産会社やハウスメーカー、工務店への相談も有効な手段です。