家を買うタイミングは世帯それぞれの都合によりますが、1つの基準となるのが子供の年齢です。世帯に子供がいる場合、または今は子供がいなくても将来的には子供を生む予定の場合には、家を買うタイミングを検討する基準として、子供の年齢も考慮してみましょう。

家を購入する一般的な年齢は?

子供の年齢に関わらず、まずは家を購入する一般的な年齢について、令和5年3月に国土交通省住宅局が公表した資料から確認してみましょう。

国土交通省が発表した「令和4年度住宅市場動向調査報告書」によると、住宅種別に「注文住宅」「注文住宅(新築)」「分譲戸建住宅」「分譲集合住宅」の購入年齢層で最も多かったのが30代。40代や60代以上が最も多い物件種別もあるものの、全般的には30代で家を購入する人が多いようです。

一次取得者・二次取得者(※)の区分で見てみると、すべての物件種別において30代が多い結果となっています。

※一次取得者:初めて住宅を購入した世帯/二次取得者:2回目以上の取得となる世帯

家を購入する一般的な年収は?

国土交通省が発表した「令和4年度住宅市場動向調査報告書」によると、家購入時の世帯年収(税込み)は、分譲集合住宅が最も高く平均で 960 万円次に注文住宅(三大都市圏)が平均 896 万円、民間賃貸住宅が最も低く平均 499 万円となっています。

<家購入時の平均世帯年収>

| 全体 | 一次取得者 | 二次取得者 | |

| 注文住宅(全国) | 801万円 | 731万円 | 962万円 |

| 注文住宅(三大都市圏) | 896万円 | 784万円 | 1,270万円 |

| 分譲戸建住宅 | 750万円 | 722万円 | 880万円 |

| 分譲集合住宅 | 960万円 | 923万円 | 1,085万円 |

| 既存(中古)戸建住宅 | 752万円 | 682万円 | 975万円 |

| 既存(中古)集合住宅 | 657万円 | 609万円 | 830万円 |

どんな住宅を購入したかによっても金額に差はありますが、どの住宅の種類でも、一次取得者より二次取得者の方が世帯年収が高い点も特筆すべきポイントです。

一次取得者と二次取得者では、平均年齢でも大きく違いがありますので、何歳で家を購入したかによって年収や家の購入費用にどれだけ出せるかが変わってきます。

子供の年齢・ライフイベントから家を買うタイミングを考える

家を購入する一般的な年代で最も多いのは30代ですが、同じ30代でも、これから子供が生まれる世帯や、すでに子供が小学校へ入学している世帯など様々な世帯があります。

家を買う上で、子供の年齢・ライフイベントは大きな基準です。以下では、世帯主の年齢ではなく子供の年齢・ライフイベントを基準とした家の購入タイミングについて、それぞれのメリット・デメリットを見てみましょう。

結婚・妊娠・出産

結婚したタイミングまたは妊娠・出産など、家族が増える可能性が出たタイミングで家を買う夫婦がいます。夫婦共働き世帯が多いと思われるので、ペアローンなどを組めば住宅ローンも比較的多く借りられる可能性もあり、住宅の選択肢の幅が広がるでしょう。

このタイミングで家を買う最大のメリットは、住宅ローンを早めに完済できる可能性がある点です。収入に対して無理のない返済計画であっても、定年退職までに住宅ローンを完済できる可能性が十分にあります。在職中に住宅ローンを完済できれば退職金をそのまま老後資金に充てられるため、年金と合わせて余裕のある老後生活を送れるのではないでしょうか。

ただし、まだ1人目を出産するかどうかというタイミングで、この先のライフプランを確定させることは難しい面もあります。2人目、3人目と子供が生まれる可能性もあれば、子育てのために配偶者が退職して世帯収入が減少する可能性もあります。将来的に何が起こるか分からないので、住宅ローンを組む際には、様々な未来を想定して慎重に融資額を決めたほうが良いでしょう。

保育園・幼稚園の入園前(0~3歳)

子供が保育園・幼稚園に入園する前も、家を買う1つのタイミングとなるでしょう。

この時期になると、結婚当初や妊娠・出産時期に比べ、多くの世帯では家計支出の流れが明確になっています。世帯年収が上がっている可能性もあるため、住宅ローンの計画も立てやすいのではないでしょうか。子供の将来的な教育環境も考慮してエリアも検討できるので、家の購入タイミングとしては悪くありません。

ただし、近年話題となっている「保育難民」にならないよう、エリアを選ぶ際には慎重にリサーチすることが必要です。理想的なエリアに家を買ったものの、保育園の定員が一杯でフルタイムでの共働きが難しくなってしまった場合、住宅ローンの返済に影響が及ぶ恐れもあるので注意が必要です。

保育園・幼稚園に通園中(3~6歳)

小学校に入学してからの引越し・転校には親も子供も抵抗のある例が多いようですが、保育園・幼稚園に通園中の引越し・転園には、さほど抵抗のない親・子供が少なくありません。そのため、子供が小学校に入学する前の保育園・幼稚園通園中に家を買い、引越し・転園を済ませてしまう世帯も多くあります。

子供がこの年齢になると、世帯収支は明確化して将来設計も立てやすいと思われます。2人目、3人目が生まれる可能性がゼロではないものの、概ね家族の人数は確定しつつあるので、その意味においても住宅ローンの返済計画は明確に見通せるようになるでしょう。

ただし、子供が保育園・幼稚園に通園中に家を買う場合、引越し先のエリアにある保育園・幼稚園に空きがあるかどうかを事前に確かめておくことも大切です。もし空きがなければ、家だけを先に建て、子供が卒園するまでの間は現在の場所に賃貸で住み続ける形になるかもしれません(住宅ローンと家賃の二重払い)。

小学校(6歳~)

子供が小学校に入学すれば、世帯の収支状況は一層明確化するため、住宅ローンの返済計画も立てやすくなるでしょう。家族の人数もほぼ確定している時期と思われるため、家の広さや間取りも現実的な家族の将来像に合ったものへ近づけられるのではないでしょうか。

また、小学生のお子様であれば、親と一緒にモデルハウスを見学したり家づくりの工程を見に行ったりすることが、一生の思い出として残ることでしょう。

ただし、小学生になると学校での友人関係も濃いものとなっていくため、転校を嫌がるケースは十分に予想されます。学習環境や子育て環境などの要素も含め、どうしても転校できない事情があるならば、今までと同じ学校に通える範囲のエリアに家を建てるしかないため、理想的な物件にめぐり合えない可能性もあることを承知しておいたほうが良いでしょう。

中学・高校生(12歳~)

子供が中学・高校生になるタイミングでは、多くの親が40代以上になっているでしょう。現在や将来の世帯支出がほぼ明らかとなり、今後の貯蓄額の推移も概ね見通しが立っている時期と思われます。

家づくりにお子様の意見も反映させられるという点に鑑みても、家を買う1つのタイミングとして良いのではないでしょうか。

一方で、子供が中学・高校になると、就学状況の点から転校は好ましくないかもしれません。子供本人からも、転校は強く拒絶される可能性が高いでしょう。もし子供が転校できないならば、家を買うエリアは限定されます。限られたエリアの中で、理想的なマイホームに出会えるかどうかは分かりません。

なお、もし親の年齢が40代以上の場合、住宅ローンの完済年齢から逆算すると年々借入限度額が減っていく可能性もあるため、早めに家の購入を具体化したほうが良いでしょう。

自立して家を出る(18歳~)

子供が自立して家を出るタイミングで、将来の老後生活も見据えた家を購入する世帯も多く見られます。

子供が家を出れば、基本的には夫婦二人だけの生活へと戻るため、広い床面積や多くの部屋は必要ありません。また、定年が数年後に迫っているのであれば、環境の良い郊外に家を買うことも選択肢になるでしょう。そのように考えれば、あまり多額の住宅ローンを組む必要はないかもしれません。

もとより、年齢的に大きな住宅ローンを契約することは難しいでしょう。預貯金から頭金を用意して返済を続け、最終的には退職金の一部を使って繰上返済になる方も多いのではないでしょうか。

このタイミングに建てる家は終の棲家になる可能性が高いので、ご自身の介護なども含めた老後生活を十分に考慮した設計が望ましいでしょう。

2024年~25年は家を買うべきタイミング?

家を買うタイミングは、ご自身の年収や子供の年齢、ライフイベントなども大きくかかわっていますが、金額の大きい買い物なので、価格帯の変化にも注目して計画してください。

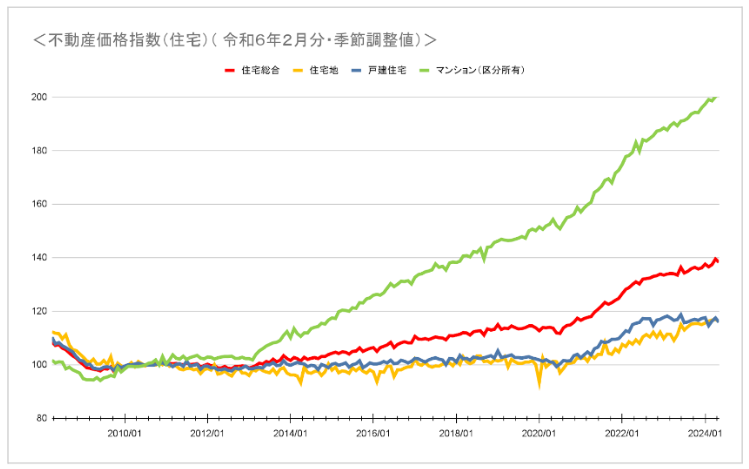

住宅の価格変動については、不動産価格指数や金利、世界情勢などが影響しています。

不動産価格指数とは、国土交通省が発表している不動産価格の動向を表す指標です。

近年における住宅の不動産価格指数の推移を見てみましょう。

<不動産価格指数(住宅)推移>

| 令和6年5月 | 138.2 |

| 令和5年5月 | 133.7 |

| 令和4年5月 | 130.9 |

| 令和3年5月 | 119.5 |

| 令和2年5月 | 114.5 |

※参考:国土交通省「公表資料 不動産価格指数(住宅)」

https://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000085.html

このように、住宅の不動産価格指数は年々上昇しており、今後も上がっていくことが見込まれます。

また、国際的に見て金利も上昇傾向にあり、円安や物価高なども影響します。不動産自体の価格や住宅ローンの金利を考えると、早めに購入したほうがいいように感じるかもしれません。

ただ、2024年の現状だけ見て焦って購入を決めるのは禁物。なぜなら、さまざまな社会問題が懸念されている「2025年問題」が間近に迫っているからです。

「2025年問題」では、5人に1人が75歳以上の超高齢化社会を迎え、働き手不足や社会保障費の急増、医療のひっ迫などが見込まれています。それだけではなく、空き家や中古物件の売却が増えることから、不動産の価格が暴落する可能性もあるのです。

そうすると、2024年に家を購入しても、不動産全体の相場が下がって損をしてしまうことも考えられます。

【まとめ】それぞれの世帯に合ったタイミングで家の購入を

家を買うタイミングについて、子供の年齢・ライフイベントを基準にしてメリット・デメリットなどをご紹介しました。

ここでご紹介した内容は、あくまでも多く見られる「例」であり、全世帯に該当することではありません。多数派ではないものの、例えば夫婦共働きで40代までに十分な資産を蓄え、その後、子育てがスタートする世帯も一般的に見られます。

収支状況や貯蓄、ライフスタイルなどを考慮し、それぞれの世帯に合った適切なタイミングで家を買うと良いでしょう。